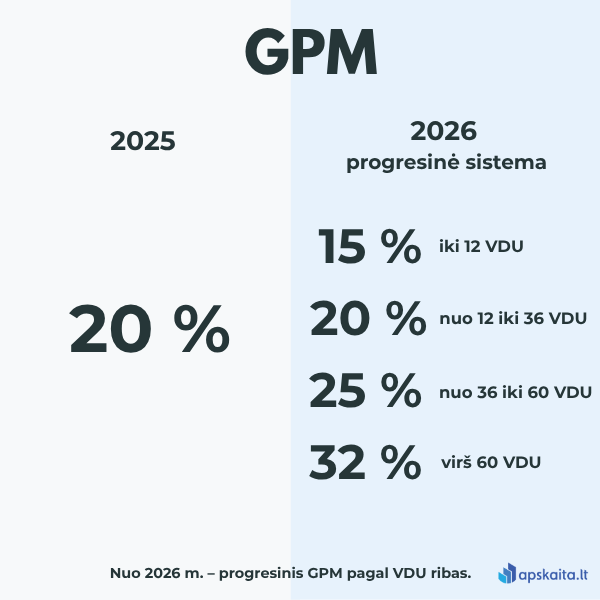

Progresinis GPM 2026 – nuo 2026 metų įsigaliojantis gyventojų pajamų mokesčio modelis, kuris keičia apmokestinimo principus Lietuvoje. Iki 2026 m. Lietuvoje gyventojų pajamų mokestis (GPM) daugeliu atvejų buvo taikomas kaip vienas fiksuotas tarifas – dažniausiai 20 % nuo darbo užmokesčio (kai netaikomas NPD) ir 15 % kai kurioms kitoms pajamoms, pavyzdžiui, dividendams, individualiai veiklai ar mažosios bendrijos narių pajamoms pagal paslaugų sutartis. Tai reiškia, kad iki šiol GPM realiai nebuvo progresinis – tas pats tarifas taikytas visoms pajamoms, nepriklausomai nuo jų dydžio.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigaliojo nauja progresinė gyventojų pajamų mokesčio (GPM) sistema, pagrįsta 12, 36 ir 60 vidutinio darbo užmokesčio (VDU) ribomis. Šie 2025 m. birželio 30 d. Seimo priimti pakeitimai – vieni didžiausių GPM pokyčių per pastarąjį dešimtmetį. Jie palies tiek samdomus darbuotojus, tiek individualią veiklą vykdančius asmenis, mažųjų bendrijų narius ir kitus gyventojus, gaunančius įvairių rūšių pajamas.

Straipsnyje remiamasi 2025 m. birželio 30 d. priimtais Gyventojų pajamų mokesčio įstatymo pakeitimais ir oficialiai taikomais 2026 m. dydžiais. 2026 m. taikomas VDU socialinio draudimo įmokų bazei skaičiuoti – 2 312,15 € „ant popieriaus“, o minimali mėnesinė alga (MMA) – 1 153 €.

Pastaba: VDU „į rankas“ dydis priklauso nuo NPD taikymo ir individualios situacijos, todėl pateikiami pavyzdžiai yra orientaciniai.

Kaip veiks progresinis GPM nuo 2026 m.?

Iki 2026 m. Lietuvoje gyventojų pajamų mokestis (GPM) buvo taikomas kaip vienas fiksuotas tarifas – dažniausiai 20 % nuo darbo užmokesčio (kai netaikomas NPD) ir 15 % kai kurioms kitoms pajamoms, pavyzdžiui, dividendams ar individualiai veiklai, mažosios bendrijos narių pajamoms pagal paslaugų sutartis. Tai reiškia, kad iki šiol GPM nebuvo progresinis, todėl visoms pajamoms buvo taikomas tas pats tarifas, nepriklausomai nuo jų dydžio.

Nuo 2026 m. gyventojų pajamų mokestis tampa progresinis: bendra metinių gyventojo pajamų suma bus apmokestinama didesniais tarifais didėjant pajamoms. Pajamos ne iš darbo santykių iki 12 VDU bus apmokestinamos 15 %, o bendra metinė suma pagal 36 ir 60 VDU ribas – 20 %, 25 % arba 32 % tarifais. Kuo didesnės metinės pajamos, tuo didesnis taikomas GPM tarifas.

Žemiau pateikta 2026 m. GPM progresinių tarifų lentelė pagal 12, 36 ir 60 VDU ribas.

| Pajamų riba | Taikomas GPM tarifas (nuo 2026 m.) |

|---|---|

| Iki 12 VDU (iki ~27 746 € per metus) | 15 % |

| Nuo 12 iki 36 VDU (~27 746–83 237 €) | 20 % |

| Nuo 36 iki 60 VDU (~83 237–138 729 €) | 25 % |

| Virš 60 VDU (>138 729 €) | 32 % |

Ribos apskaičiuotos pagal 2026 m. taikomą VDU – 2 312,15 € bruto (prieš mokesčius).

Kokios pajamos įtraukiamos į progresinį GPM nuo 2026 m.?

Pagal VMI informaciją, nuo 2026 m. metų pabaigoje susumuojamos visos gyventojo gautos pajamos. Į bendrą progresinį GPM skaičiavimą įtraukiamos šios pajamų rūšys:

-

- darbo užmokestis;

-

- mažosios bendrijos (MB) nario pajamos pagal civilinę paslaugų sutartį (CPS);

-

- individualios veiklos pajamos;

-

- autoriniai atlyginimai ir honorarai (ne iš darbdavio);

-

- pajamos iš turto nuomos ar pardavimo;

-

- palūkanos, azartinių lošimų laimėjimai, dovanos ir prizai (ne iš darbdavio);

-

- kitos atsitiktinės paslaugų ar turto pajamos.

Tai reiškia, kad nuo 2026 m. visi gyventojai deklaruos ir mokės GPM už visas metines pajamas bendrai, nebeskirstant jų į atskirus šaltinius.

Dividendams ir daliai kitų investicinių pajamų toliau taikomas atskiras 15 % GPM tarifas – jos į progresinių tarifų skaičiavimą neįtraukiamos.

Žemiau pateikiama išsami 2026 m. GPM apmokestinamų pajamų lentelė, kurioje nurodyta, kurios pajamų rūšys įtraukiamos į progresinį GPM (12 VDU riba) ir kada taikomas progresinis apmokestinimas.

| Nr. | Pajamų rūšis | Riba, iki kurios netaikomas progresinis apmokestinimas | Patenka į 12 VDU pajamų krepšelį | GPM tarifas iki nustatytos ribos | GPM tarifas viršijus ribą |

|---|---|---|---|---|---|

| 1 | Pajamos iš turto nuomos (ne pagal verslo liudijimą) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 2 | Palūkanos už paskolas, indėlius ar kitus finansinius instrumentus | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 3 | Dovanos, prizai ir laimėjimai (ne iš darbdavio, nepatenkantys į išimtis GPMĮ) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 4 | Pajamos iš turto pardavimo ar kitokio perleidimo nuosavybėn (kai netaikoma GPM lengvata) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 5 | Akcijų pardavimas (neišlaikius 5 metų) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 6 | Kitos atsitiktinės pajamos, įskaitant paslaugų ar atliekų pardavimą | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 7 | MB nario pajamos pagal civilinę paslaugų sutartį (CPS) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 8 | Autoriniai atlyginimai, honorarai (ne iš darbdavio) | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 9 | Azartinių lošimų ir loterijų laimėjimai | 12 VDU | Taip | 15 % | 20 % → 25 % → 32 % |

| 10 | MB nario išmokos asmeniniams poreikiams (02 kodas) | 36 VDU | Ne | 20 % | 25 % → 32 % |

| 11 | Autoriniai atlyginimai iš darbdavio | 36 VDU | Ne | 20 % | 25 % → 32 % |

| 12 | Tantjemos | 36 VDU | Ne | 20 % | 25 % → 32 % |

| 13 | Darbo užmokesčio pajamos | 36 VDU | Ne (bet įtraukiamos į bendrą progresinį skaičiavimą) | 15 % → 20 % → 25 % → 32 % | – |

| 14 | Individualios veiklos pajamos (išskyrus žemės ūkį) | 42 500 € | Ne | 5 % → 20 % | 20 % → 25 % → 32 % |

| 15 | Veikla su verslo liudijimu | 50 000 € | Ne | Fiksuotas tarifas (nustato savivaldybė) | 20 % → 25 % → 32 % |

| 16 | Žemės ūkio veikla | 60 VDU | Ne | 15 % | 20 % |

| 17 | Dividendai | 60 VDU | Ne | 15 % | – |

| 18 | Akcijų pardavimas (išlaikius ≥ 5 m.) | ∞ | Ne | 15 % | – |

| 19 | Darbuotojų akcijų opcionai (išlaikyti ≥ 3 m.) | ∞ | Ne | 15 % | – |

| 20 | NT pardavimas, jei išlaikytas ≥ 5 m. arba deklaruota gyvenamoji vieta | ∞ | Ne | 0 % | – |

| 21 | Dovanos iš artimų giminaičių (tėvų, vaikų, senelių, brolių, seserų, įvaikintų) | ∞ | Ne | 0 % | – |

Remtasi Finansų ministerijos ir VMI pateikta informacija apie GPM įstatymo pakeitimus nuo 2026 m.

Pastabos:

-

Į progresinį GPM skaičiavimą patenka visos gyventojų (B klasės) pajamos – darbo, autorinės, MB nario, nuomos, laimėjimų ir kt. – kurios metų pabaigoje sumuojamos bendrai.

-

Viršijus ribas, viršijančiai daliai taikomi aukštesni tarifai: 20 % → 25 % → 32 %.

- Dividendams ir daliai investicinių pajamų lieka atskiras 15 % tarifas – jos į progresinių tarifų taikymą dažniausiai neįtraukiamos (pagal GPM taisykles).

Ką tai reiškia praktiškai verslui ir gyventojams?

Apibendrinant naujus įstatymo pakeitimus, svarbiausi pokyčiai yra šie:

-

- Darbuotojų pajamos apmokestinamos progresiškai pagal 12–60 VDU ribas. Darbdaviai ir toliau išskaičiuos 20 % GPM, o papildomą dalį, jei viršijamos ribos, deklaruos ir sumokės pats gyventojas.

-

- Individuali veikla (IDV) praranda dalį lengvatų. Viršijus 42 500 € taikomi tokie pat progresiniai tarifai kaip darbo užmokesčiui.

-

- Mažosios bendrijos (MB) nariai – pajamos pagal civilinę paslaugų sutartį įtraukiamos į bendrą metinių pajamų sumą, todėl didėjant pajamoms proporcingai didėja ir GPM tarifas.

-

- Dividendai išlieka apmokestinami 15 % GPM tarifu ir neįtraukiami į progresinius tarifus.

-

- Juridinės formos (MB ar UAB) daugeliu atvejų tampa patrauklesnės už individualią veiklą, nes bendra efektyvi mokestinė našta (GPM + „Sodra“) dažnai yra mažesnė.

„Svarbu suprasti, kad nuo 2026 m. progresinis GPM tampa asmeniniu metiniu mokesčiu – bus vertinamos visos žmogaus gautos pajamos iš įvairių šaltinių. Tai reiškia, kad dirbantys keliose vietose ar turintys papildomų pajamų (MB, individuali veikla, nuoma) turėtų iš anksto planuoti savo mokesčių prievoles.“

Straipsnis parengtas buhalterės, siekiant padėti gyventojams ir verslui pasiruošti progresiniam pajamų apmokestinimui. Informacija parengta remiantis Finansų ministerijos ir VMI oficialiais pranešimais (nuorodos į šaltinius apačioje) ir Gyventojų pajamų mokesčio įstatymo Nr. IX-1007 pakeitimais (priimta 2025-06-30).

Finansų ministerijos pranešimas: https://finmin.lrv.lt/lt/naujienos/seimo-priimti-mokesciu-istatymu-pakeitimai/

VMI informacija apie GPM ir lengvatas: https://www.vmi.lt/evmi/gyventoju-pajamu-mokestis/

Apibendrinimas

-

- Nuo 2026 m. visų gyventojų pajamos bus vertinamos bendrai pagal progresinę GPM sistemą (12, 36 ir 60 VDU ribas).

-

- Mažesnes pajamas gaunantys mokės mažiau, o didesnes – progresiškai daugiau.

-

- Pajamų rūšių sumavimas reikš, kad svarbu atidžiai planuoti savo mokesčių bazę.